Por Redacción Argenports.com

Con el cierre de marzo, se dio por concluida la campaña 2023/24 de soja, marcando el fin del ciclo comercial para los cultivos más importantes de Argentina.

En este sentido, los cultivos de trigo y cebada finalizaron en noviembre del año anterior, el girasol en diciembre, mientras que maíz y sorgo cerraron su ciclo en febrero de este año.

A través de los datos de las Declaraciones Juradas de Ventas al Exterior (DJVE), se observa que el complejo soja alcanzó un total de 40,88 millones de toneladas (Mt), lo que representa un 29% más que el promedio de las últimas tres campañas.

El maíz, por su parte, registró 37,86 Mt, superando en un 16% el promedio trianual.

Sin embargo, el complejo trigo sufrió una caída considerable, con solo 3,62 Mt exportadas, lo que representa una disminución del 61% en comparación con el ciclo previo y un 70% frente al promedio de las últimas tres campañas.

Este descenso en las exportaciones se atribuye principalmente a los efectos de la sequía sobre la producción 2022/23 y las declaraciones de exportación “rolleadas” de campañas anteriores.

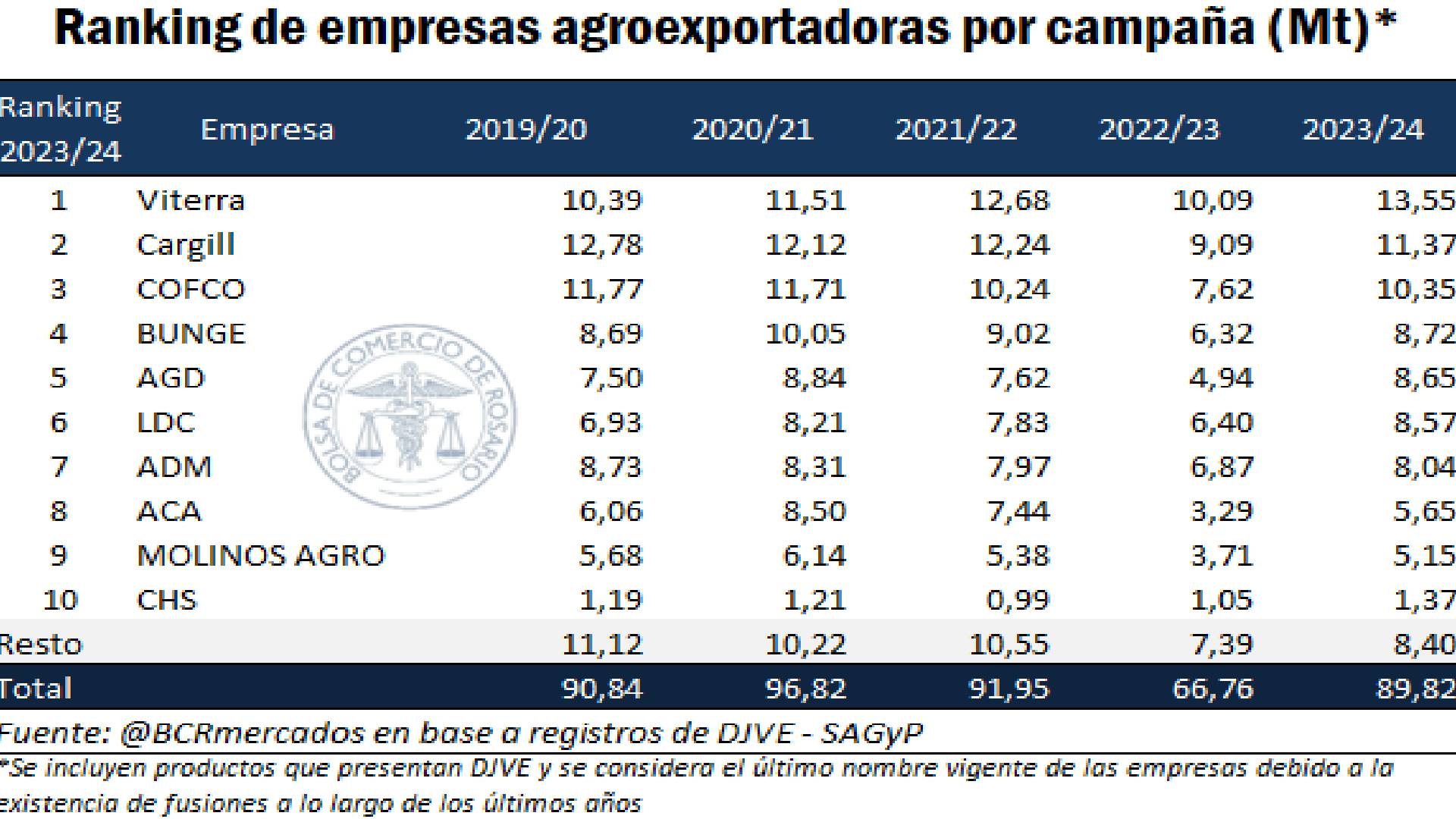

Principales Exportadores en la Campaña 2023/24

Viterra lideró el ranking de exportaciones agroindustriales durante la campaña 2023/24, con 13,55 millones de toneladas registradas, según un informe de la Bolsa de Comercio de Rosario.

El trabajo realizado por Natalia Marín, Bruno Ferrari y Julio Calzada señaló que esta firma se consolidó como la principal empresa exportadora del ciclo.

En segundo lugar se ubicó Cargill, con 11,38 Mt, y en tercer puesto COFCO, con 10,33 Mt.

En conjunto, estas tres empresas representaron cerca del 39% del total de las exportaciones de los principales productos agroindustriales de la campaña.

Gráfico elaborado por la Bolsa de Comercio de Rosario.

El informe señala que a través del análisis de las DJVE por complejo, es posible identificar a los principales actores en cada segmento del comercio exterior argentino, con un liderazgo exportador que varió según el producto.

Así, distintas compañías dominaron el mercado en los complejos de soja, maíz, trigo, cebada, girasol y sorgo.

También te puede interesar: Viterra lideró el ranking de agroexportadores en 2023, seguida por Cargill y ADM Agro

Perspectivas para la campaña 2024/25: ventas anticipadas y expectativas de mercado

En cuanto a la campaña 2024/25, es común que las empresas comiencen a registrar ventas anticipadas con varios meses de antelación, incluso antes del inicio formal de cada ciclo comercial.

Sin embargo, a diferencia de otros años, las ventas anticipadas para la campaña 2024/25 se están registrando a un ritmo moderado.

De hecho, comparado con las últimas cinco campañas, la proporción de ventas anticipadas en esta campaña es la más baja.

Mientras que en campañas anteriores las DJVE anticipadas representaban un porcentaje mayor, en 2024/25 esta participación es considerablemente menor.

Cabe destacar que, dependiendo del cultivo, el ciclo comercial comienza en diferentes meses: trigo y cebada en diciembre, girasol en enero, maíz y sorgo en marzo, y soja en abril.

A pesar del bajo volumen de ventas anticipadas, conforme avanza el ciclo comercial de cada producto, las DJVE comienzan a incrementarse, predominando en general las registraciones para embarques cercanos.

Este comportamiento –según la BCR–, responde a varios factores, entre ellos el costo financiero de registrar ventas anticipadas y la eliminación de los cupos de exportación, que generaban distorsiones en el mercado y obligaban a las empresas a asegurar sus cupos de manera anticipada, independientemente de las decisiones comerciales.

A lo anterior se suman los cambios en el contexto macroeconómico y de regulación, que están modificando los incentivos y las estrategias comerciales de las empresas exportadoras.

Desafíos y oportunidades para la agroexportación en 2024/25

La campaña 2023/24 dejó un panorama mixto en cuanto a las exportaciones agroindustriales argentinas, con un fuerte desempeño en soja y maíz, pero con caídas notables en trigo.

De cara a la campaña 2024/25, las expectativas de ventas anticipadas son moderadas, y el contexto económico y regulatorio podría influir de manera significativa en las estrategias comerciales de los exportadores.

Será clave observar cómo evolucionan las decisiones de las empresas y los movimientos en el mercado internacional a medida que avance el ciclo.